温州市企业上市活动周启动 27名专家为企业把脉问诊

温州网12月18日讯(记者 姜蕾蕾)为贯彻落实全省凤凰行动计划,精准服务拟上市企业,更好地普及资本市场知识,进一步营造企业上市良好氛围,推动一批企业对接资本市场,12月18日下午,温州启动企业上市活动周。在启动仪式上,27位来自深交所、券商、律师、会计事务所的专家成立温州上市专家顾问团,为温企上市答疑解惑。

据了解,本次企业上市活动周采取主题式培训、讲座、沙龙、座谈会、现场咨询等形式,市级层面和有关县(市、区)、功能区共同参与,分头举办。由各地自行举办,可自主选择境内上市专场、境外上市专场、新三板企业转IPO专场等主题活动。

“来温州做上市服务工作,信心一次比一次强。”锦天城律所事务所合伙人梁瑾如今每两周都要往温州跑走访企业,她发现如今温州企业对于上市的态度越来越积极,她希望可以通过律所专业的知识把温州丰富的金融资源和实体经济结合。

启动仪式后,现场召开了全市企业上市税收辅导和企业上市财务辅导的专场活动,以及针对拟上市企业的面对面辅导。下一步,各县市区将围绕当地主导产业至少开展一场企业上市相关活动,包括境内上市专场、境外上市专场、新三板企业转IPO专场等主题活动。

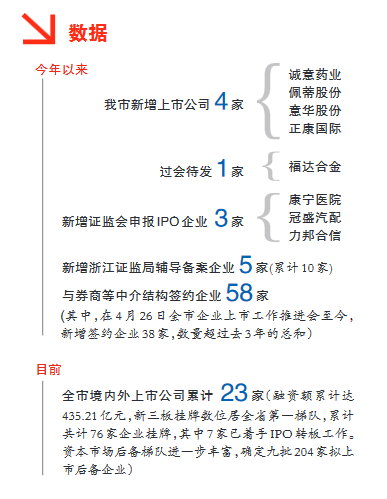

今年以来,市委市政府高度重视企业上市工作,积极出台扶持政策,并专门成立企业上市促进会,推出企业上市风险共担基金,引导温企加快迈出上市步伐。截至目前,全市新增上市公司4家,过会待发1家,累计上市报会27家;在浙江证监局辅导备案企业10家;与券商等三家中介机构签约企业58家,其中,4月26日全市企业上市工作推进会后的新签约32家,是上年的3倍。

温州市副市长殷志军,市企业上市服务专员、市企业上市促进会等单位领导和全市拟上市企业代表及券商、律所等中介机构参加此次会议。

可享受这些激励政策

1.成功上市的企业,首发融资50%以上投资温州的,按照首发融资金额的5‰予以奖励;融资额度超过10亿元,并有50%以上投资温州的,可按“一事一议”的方式办理。

2.上市公司实现再融资,且融资额50%以上投资温州的,按资金规模1‰的比例给予一次性奖励。单个企业年度奖励资金不超过300万元。

3.上市公司对外实施并购重组,并达到中国证监会关于《上市公司重大资产重组管理办法》规定的重大资产重组标准的,给予一次性奖励300万元。

4.注册地和纳税地均迁入温州,且符合产业导向的上市公司,给予一次性奖励,奖励金额不超过1000万元,并视同市内新上市公司享受同等待遇。对地方贡献特别巨大的,可按“一事一议”的方式办理。

5.市政府设立总规模5亿元的上市风险共担基金,对列入重点辅导推进的拟上市企业在上市过程中增加的费用,根据企业股改时确定的股本总额分档给予垫付:股本总额1亿股(含)以下的,给予垫付1000万元;股本总额超过1亿股的,给予垫付1500万元。

还有这些税收优惠政策

1.对纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人的,其中涉及的货物、不动产、土地使用权转让行为,不征收增值税。

2.对纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债经多次转让后,最终的受让方与劳动力接收方为同一单位和个人的,其中货物的多次转让行为均不增收增值税。

3.对增值税一般纳税人在资产重组过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人(下称新纳税人),并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额克结转至新纳税人处继续抵扣。

4.对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的,不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内部改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,划出方企业和划入方企业可以均部确认所得。

5.居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

6.纳税人股改过程中实施兼并重组,符合税收规定条件的,可使用企业所得税特殊性税务处理,享受暂不确认转让所得、继承税收优惠、继续弥补亏损等税收政策。

7.企业(房地产企业除外)在股改过程中实施整体改建、合并分立、对外投资而发生国有土地、房屋权属转移、变更,符合税收规定条件的,暂不征土地增值税。

8.对企业因股改而签订的产权转移书据免征印花税。

9.对企业股改过程中因实施企业改制、公司合并、公司分立、资产划转、债权转股权而发生土地、房屋权属转移、变更,符合税收规定条件的,免征契税。

综合温州商报

本文转自:温州网 66wz.com

相关