青田储户1900万被银行经理转走

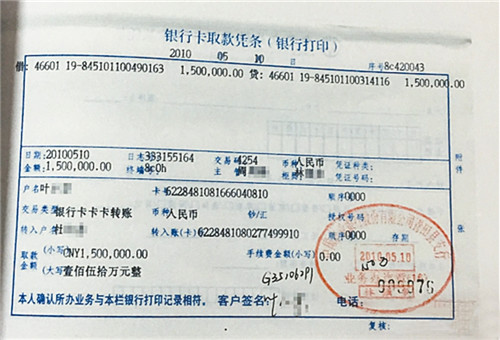

由叶国强假冒叶女士签名的取款凭证

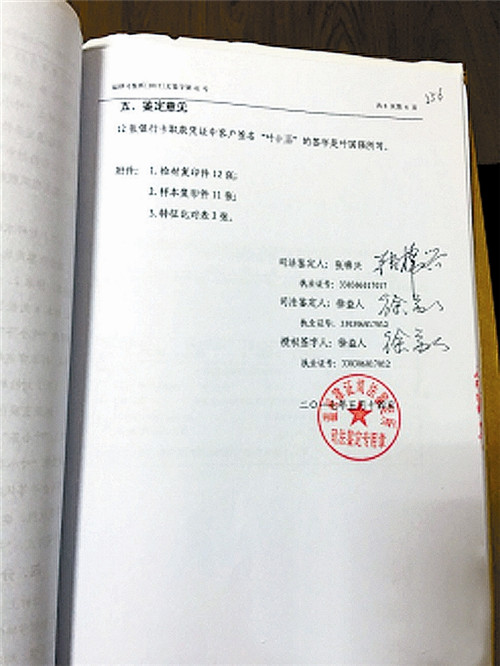

鉴定意见显示,12张银行卡柜面取款凭证中客户的签名是叶国强所写胡先生供图

2010年,在国外经商的华人胡先生,以妻子叶女士的名义在某银行浙江青田支行开设银行账户,存入1900万余元,并口头委托该行个人金融部经理叶国强理财,而叶国强却将钱悉数转出填补自己的财务漏洞。2016年,叶国强因诈骗罪被法院判处有期徒刑15年。随后,叶女士以未尽到监管义务为由将银行诉至法院要求承担连带责任。法院一审驳回了叶女士的诉讼请求,叶女士不服提出上诉,此案仍在进一步审理中。

该案的代理律师王殿学、张慧敏称,他们在办案过程中发现,各大银行普遍存在“使用密码进行交易均视为持卡人本人所为”这一条款,很多法学专家认为这属于免除银行单方责任的格式条款,也有法院判例认定该条款属于“无效”条款。近日,王殿学与张慧敏已向银监会致函对该条款进行审查,4月13日,银监会回复称,已经将有关问题信函转给银行业协会单位。

委托银行经理理财

1900万只剩30余元

来自浙江省青田县的胡先生和妻子叶女士在西班牙经商多年,为了方便生意往来,胡先生加入了西班牙国籍。

胡先生告诉北京时间记者,2010年他回国时认识了叶国强,当时的某银行浙江青田支行个人金融部经理。叶国强得知胡先生将1000万存款放在其他银行一年只获得28万元利息后,称如果将存款交给他在银行打理投资理财,收益远远高于银行存款收益。

胡先生和叶国强的哥哥关系十分要好,又见对方是银行理财经理,便放心将自己和妻子多年打拼得来的积蓄交给叶国强打理。

由于胡先生已经加入西班牙国籍,2010年4月份,他用妻子叶女士护照复印件在该行浙江青田支行开设银行账户,将银行卡交给叶国强并告诉其密码,口头委托叶国强购买理财产品。“我和妻子长期在国外,叶国强说购买理财产品钱需要进进出出,卡和密码交给他更方便操作。”胡先生说,但是他并没有将护照复印件交给叶国强。

自2010年5月至2011年6月份期间,胡先生先后汇入叶女士账户1900多万元,叶国强每次收到汇款或购买理财产品都会向胡先生电话告知,详细汇报账目。

2014年上半年,叶国强交给胡先生一张“叶女士贷款资金情况表”,写有“现有贷款2890万元,汇入资金共计1928.8029万元”,意思是胡先生汇入的本金1928.8029万,经理财后金额到达2890万元,即三年赚了900多万元。

2014年底,胡先生准备将这笔钱取出进行其他项目的投资,叶国强答复说当时的投资金额总数已经达3000万以上,但期限未到,建议胡先生2015年再将钱取出。2015年中旬,胡先生多次催促取钱未果,而后叶国强突然消失得无影无踪。

经理因诈骗获刑15年

无力退赔储户1900万

胡先生发现情况不妙,赶紧到银行查询账户,发现卡里余额只剩30余元。胡先生这才意识到自己被骗了,当即报案。“我口头委托他帮助理财,卡和密码都交给他由他操作,但是他将钱从卡里转出却没有通过我和我太太。”胡先生说。

据检方指控,2010年上半年,叶国强以帮助理财获取更高收益为由,诱使胡先生将资金委托其打理。自2010年5月至2011年6月,叶国强将胡先生汇入叶女士账户的1900余万元资金用于黄金现货、股票、期货交易及个人资金周转。

此外,叶国强还以帮助胡先生的同学陈某配资给他人炒股,并能收取1.2%的月息为由,诱使陈某开设账户,并存入人民币200万元,将银行卡与密码交给叶国强。后叶国强将该笔款项用于炒股、归还个人债务、支付陈某利息33.6万元。

2015年8月16日,因无法继续隐瞒实情且无力归还,叶国强潜逃至广东,同年11月24日在广东省惠来县被警方抓获归案。

叶国强在法庭上辩称,他并没有诈骗的主观故意。胡先生先后9次将1900余万元资金汇入其妻子账户由叶国强理财,是一种委托与被委托的关系,客观上叶国强未实施诈骗的行为,因此造成资金的亏损,应由胡先生自己承担。叶国强还称其没有挥霍上述财产,正常理财造成亏损,不能推定他主观上具有非法占有的故意。

2016年11月25日,丽水市中级人民法院以诈骗罪判处叶国强有期徒刑15年,同时责令叶国强退赔胡先生1900万余元。关于叶国强辩解其与胡先生是一种委托关系,法院认为该辩解与查明的事实不符,未予采纳。

目前该判决已经生效,但叶国强账户中仅有3万余元,远没有能力退赔胡先生的1900万元损失。

经理冒充储户签名取款储户告银行担责被驳回

叶女士告诉记者,叶国强仅凭借记卡和密码在该行青田支行处通过柜面转账、取现和自助转账、取现方式将她账户内1900余万全部转移,而柜台转账和取款凭证上全部签写的是叶女士的名字。

叶女士称,她从未将身份证或者护照交给叶国强,从未书面授权叶国强转账或者取现,更未亲自到银行办理过上述业务从未在银行签过名,青田支行违规办理开户、转账和取现,致使自己的巨额存款被骗,因此应承担责任。于是,叶女士将某银行青田县支行诉至法院,要求支付存款1900余万元以及利息530余万元。

2017年5月14日,法院委托温州律证司法鉴定所出具《文书司法鉴定意见书》,鉴定12张银行卡取款凭证中客户签名的签字是叶国强所写。

此案开庭时,某银行青田支行辩称,法院已经认定叶国强构成诈骗罪承担刑事责任并进行退赔钱款。青田支行一直合法办理相关业务。叶国强当时接受委托凭卡凭密码对卡内资金进行操作,符合借记卡章程规定即“申领金穗借记卡必须设定密码,凡密码相符的金穗借记卡交易均视为持卡人本人的合法交易,签名仅作为持卡人认可交易金额的辅助措施”,不存在违规情形,不应该承担责任。

青田法院一审认为,叶女士是同意认可其丈夫以其名义开户办卡,并委托叶国强进行理财,故叶女士与其丈夫之间形成了委托代理关系,叶国强与叶女士之间形成了再代理关系。

鉴于此,法院最终认定叶国强持有叶女士借记卡转账、取现的行为属于叶国强行使代理权的行为,其结果应当视为叶女士本人交易,不属于款项被冒领、盗领的情形,某银行青田支行在履行合同义务时并未构成违约。

2017年12月18日,法院一审驳回叶女士的起诉,叶女士向丽水市中院提出上诉。2018年3月26日,丽水中院二审开庭审理此案,由于在法庭调查阶段,双方均表示对案件的细节需要庭后核实,所以法院宣布择日开庭。

北京时间记者注意到,青田法院的一审判决认定叶国强持有叶女士的借记卡进行转账、取现的行为属于叶国强行使代理权的行为,而该认定与先前的丽水中院作出的叶国强的刑事判决相冲突。

专家:

“密码交易视为本人所为”

应属无效条款

根据《合同法》第三十九条第二款规定,格式条款是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。

北京时间记者经查询发现,“使用密码进行交易视为本人所为”的单方免责条款并非该银行独有,在中国工商银行、中国建设银行、交通银行、中国银行、中国邮政储蓄银行等主要的商业银行的借记卡合同中,均存在类似条款。

这一“格式条款”是否具有法律效力?我国著名民法学专家、参与起草我国《侵权责任法》的杨立新教授表示,银行所制定的“密码交易免责”条款是否有效需要进行具体分析,“如果是在取款机上通过密码把钱提出来了,这就没有问题。但如果是在柜台上交易或是涉及大额交易的行为,这一免责规定就算是‘格式条款’。”

“它减少了银行自己的责任,限制了权利人的权利。”杨立新认为,数额较大的交易,仅靠银行卡密码是不科学的、不准确的,不能够维护消费者、储户的合法权益,可推定银行存在过失行为。从交易规则上来讲,应该将上述交易规则认定为无效的“格式条款”,属于无效条款。

中国消费者协会法律与理论研究部主任陈剑认为,银行作为经营者,有保障消费者财产安全的义务,所以防伪技术、交易设备、交易系统的安全性都要自行负责。从消费能力来说,消费者处于弱势状态,自己的钱被盗刷、飞速刷走之后,可能面临着生存危机。从审核义务来说,如此巨额的金钱支出,作为银行对消费者的金钱负有保管义务,应采取相应措施核对当事人、核对有代理权限的做法。

“经营者要承担自己的义务,而不是通过设定条款的方式减轻自己的责任,加重对方的责任。如果这样就是不公平的格式条款,应当予以纠正。”陈剑认为,在叶女士的案件中,银行明显存在着过失。

针对该条款的争议,法学专家赵秉志、陈卫东、赵旭东、刘少军也一致认为:“密码交易视为本人交易行为”属于典型的提供格式条款一方免除其责任、加重客户责任的格式条款,其主要目的在于推卸银行的责任,理应依据《合同法》的有关规定认定为无效条款,人民法院司法审判时不应适用。

据北京时间记者杨凤临报道

本文转自:温州网 66wz.com

相关