温州是一座“藏富于民”的城市 资产配置或成财富增值新趋势

温州网讯 温州是一座“藏富于民”的城市,但民间财富管理方式回溯看来显得有些激进,容易“一哄而上”,比如在房地产、煤矿、数字货币等领域,最终往往“成也萧何败也萧何”。

目前,理财产品收益处在相对低位。银行理财封闭式产品的平均年化收益只有4%出头,货币基金平均收益也仅在3%左右。与此同时,今年以来,虽然统计显示CPI仍处在“2”时代,但切身体会,由于非洲猪瘟、水果减产等原因,鲜菜、猪肉、鲜果价格4月份同比涨幅均超过10%。与休闲娱乐相关,电影票价格上涨,导致观影人次不增反降。

根据官方统计,目前温州居民存款在7000亿~7500亿元,股市市值在1500亿~2000亿元。经保守估算,人均(按925万常住人口计算)财富超9万元。另外,根据《2018胡润财富报告》,温州地区资产在600万元以上的富裕家庭有54500个,资产上千万元的家庭有21000个。财富管理需求显而易见。

随着中国经济从高增长到新常态,温州中产阶层不得不重新审视财富管理之道。如何避免财富管理误区,站对风口,配置优质资产,实现守富、创富与传富的诉求,显得尤为重要。

一笔借贷或生意划不划算,过去往往对标民间借贷利息

在温州,除了专业金融机构从业者,很少有人熟悉央行的基准存贷利率。在温州人的观念中,一笔借贷或是一笔生意是不是“划算”,对标的往往是民间借贷利息。

2010年前后,温州民间借贷利率一度高达年化30%,即借款100万元,一年利息是30万元。而之所以能够支撑这样的利息,得益于中国经济近40年的高速发展。

也正是因为“遍地是黄金”,温州人习惯把所有“鸡蛋”都放在看上去最好的一个“篮子”里,以谋取利益的最大化。“短、平、快”,是温州人的投资风格。

比如,房地产就是温州人多年来主要配置的资产之一。而且,温州还开创了老百姓集资共同投资房产的模式。手握资金的温州人“组团”在全国各地“一栋栋”买,“一个一个楼盘”买,令市场震惊。只要有钱闭眼扫货的结果,是楼价在短时内高速增长。加上使用资金杠杆,年化收益可达三位数。考虑到房地产投资额本身基数大,造富效应可谓惊人。

不过,2016年以来,严控房地产泡沫的政策频出,叠加城市群发展规划推进,导致房地产市场出现了明显分化。首先是城市之间的分化,伴随三四线及以下城市成功去化和人口流出,房地产投资价值明显下降;但即使是一二线城市,不同区块之间的差异也更加显现。房地产投资,不再没有风险。通过加杠杆的方式,更是导致一部分投资者的资金链吃紧。

再比如,在温州人圈内一度红火的煤矿投资。高峰时,山西境内60%以上的中小煤矿被温州人承包经营,他们控制的煤矿年产量达8000万吨以上,占全国煤炭产量的5%。不过,随着2010年煤矿整合拉开大幕,温州人的煤矿生意受到重创。诸如此类跟风式投资,来得快,去得也快。

找不到高收益资产后,温州人如何管理财富?

如今,温州人普遍的困惑,是手上还有闲钱,但不知道投什么,陷入了财富管理的集体迷茫。

“现在投资任何项目,风险都在变大,不确定性增强。”温州小微企业主王先生说:“10年前,没有年化百分之二三十的收益,根本就不会看一眼,但现在自己做企业能做到百分之十几的利润就很不错了,更不要说间接投资的项目。无论是互联网金融,还是正规私募产品,都不得不考虑风险。”

同时,随着国际政治和经济关系的变化,海外投资也变得更加复杂。以近期上市公司暴风集团陷入的跨境收购失利为例,其中涉及证券、银行、信托等诸多专业金融机构,从国内专业机构角度,亦无法避免投资失败的风险,更妄论个人投资者。

“新生事物很多,也很容易被忽悠。”王先生说,无论是近期兴起的数字货币,还是网红经济,虽然市面上在传的收益很高,但同样水也很深。想要投资,一方面自己要研究,另一方面还是需要专业的机构服务,确实有些“力不从心”。

由于过去实业投资回报高,温州富裕阶层多是企业家出身,往往对金融产品缺乏兴趣和信任。“银行总是想找我买点产品,银行理财也好,基金也好,信托产品也好,我都没有太大的兴趣,收益太低了,而且还不保本。”持有王先生类似观点的温州富裕层级,并不在少数。

财富管理的未来之路在于资产配置

事实上,无论是专业投资机构,还是海外财富管理机构,都很重视资产配置。根据东方资管的分析,在投资获利的归因分析中,90%以上收益是由资产配置决定的,资产配置是长期投资成功的关键性因素。换言之,在众多影响投资收益的因素中,证券选择、市场时机等都是不可控的,只有资产配置是投资者唯一可控的因素。

同理,温州人传统的“all in”(指赌本全部压上,孤注一掷)投资模式,很难避免风险和收益波动,特别是对于家庭财务而言,缺乏规划和保障。比如在保险领域,往往是被动接受保险经纪熟人的推荐,鲜少主动购买,更少自主对比。

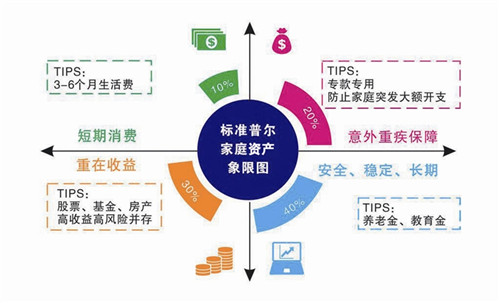

国际评级巨头标准普尔将每一个家庭的资产按照资金的不同用途进行分类,得到了一张标准普尔家庭资产象限图(如图)。

第一部分是短期“要花的钱”,这部分资金大约占到家庭总资产的10%左右,通常为3~6个月的生活费。第二部分是“专款专用的钱”,这部分资金用于保障家庭成员可能会发生的意外状况或重大疾病。第三部分是“生钱的钱”――为家庭资产创造收益的钱,可以投资有一定风险的标的来创造较高的回报。最后一部分是“保本增值的钱”,是家庭中养老金、子女教育资金的重要来源,定期继续投入,积少成多。

不过,对于很多像王先生这样的温州人来说,资产配置仍停留在一个理论概念。王先生说,过去四十年中国经济高速发展,选择任何一个赛道结果都不会太差,但全球经济进入新阶段新常态后,必须增强风险意识,通过分散投资,投资对冲来平滑投资风险。“关键还是需要专业机构提供真正以我们的利益为核心的资产配置服务。我相信通过这样的服务,也有助于我们提高配置能力。”

来源:温州都市报

记者:杨晓宴

本文转自:温州网 66wz.com