新闻学堂第113课来源:温州网2016/05/19

温州车主必看:商业车险改革倒计时 高保低赔将成历史

近日,根据中国保监会的部署,浙江保监局下发了《浙江省商业车险条款费率管理制度改革工作实施方案》,按照计划,浙江省(不含宁波市)财产保险公司将于今年6月3日晚进行新旧车险业务系统切换,正式实施商业车险改革工作。

知识扫盲・车险

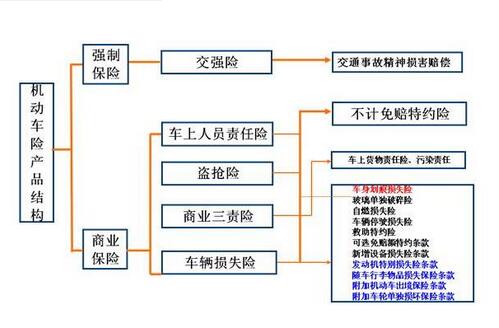

机动车辆保险是指财产保险的一种,又称汽车保险。它是以机动车辆本身及机动车辆的第三者责任为保险标的一种运输工具保险。

商业车险为何要改革?

据浙江省保监局相关人士介绍,我国现行商业车险条款费率主要基于2006年中国保险行业协会制定的ABC三套标准,责任范围和费率水平基本一致,行业沿用至今未做实质性调整。随着经济社会的发展、法律的调整及行业本身的变化,现行制度一些不适应外部环境变化的问题逐步显现。

怎么改,改革后将带来哪些福利?

那么,调整之后的商业车险具体情况究竟如何,对于车主和保险公司来说,又会有哪些影响呢,小编带你看看。

1、保险金额确定更合理

改革后的条款将车损险的保险金额、投保时车辆的实际价值以及发生全损时赔偿金额的计算基础统一为投保时的实际价值,有效解决了“高保低赔”的问题。

2、保障范围更广泛

将删除多达15条责任免除,明确了车上人员和第三者等概念,减少了理赔纠纷,使权益保障更加充分。

例如,车辆未上牌情况下出险、车上货物或者人员意外撞击导致车损等在新的行业示范条款下均可获赔。

直系亲属也可以作为“三责险”的“第三者”赔付,投保了专项附加险后,将不再扣减找不到第三方的30%的绝对免赔。

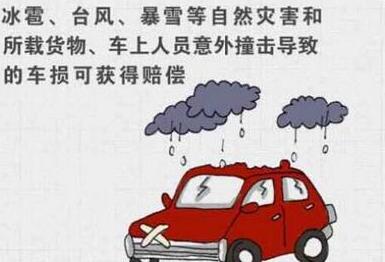

冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损可获得赔偿。

3、索赔方式更加明确

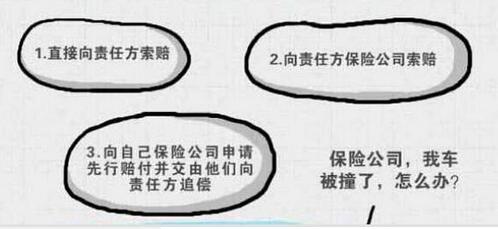

车辆受损后车主既可以向责任方索赔,也可以向责任方保险公司索赔,还可以向自己的保险公司申请先行赔付并授权公司向责任方追偿,有效解决了“无责不赔”的问题。

4、费率制定更加公平

通过无赔款优待、车型、渠道和自主核保等浮动系数设置,建立了更加合理的价格形成机制,扩大保险公司的定价自主权,使大部分消费者可以享受到更优惠的价格。

针对广大市民最为关注的“费改”后的价格问题,新规指出,“出险率低的车辆享受的无赔款优待折扣系数将加大,而出险率高的客户,无赔款优待折扣系数的惩罚力度加强。”

驾驶习惯好的车主,车险费改后或将明显受益

也就是说,对于出险记录较多的车主或是平时驾驶习惯较差、经常违反交通法的车主来说,确实有可能面临来年保费上涨的情况。

而对于那些多年未出险,也没有醉驾、超速、闯红灯等严重违法行为的车主来说,保费可能会有大幅度的优惠。

5、扩大消费者选择权

通过深化商业车险改革,市场机制的作用得以充分发挥,商业车险产品体系更丰富。

改革后,将推出全面型、基本型的示范条款,并且将有更多的保险公司创新型条款问世,市场上车险产品将变得更加多样化,消费者的选择权不断扩大。

6、车险服务将更丰富、更贴心

改革后保险公司将展开全方位的竞争,竞争的结果使商业车险条款更加合理、费率更加优惠、服务更丰富、更贴心,使消费者享受到更多质优价廉的产品和更为周到的服务。

新车险进入调试倒计时

省保险行业协会相关人员表示,新的车险业务系统还在验收,目前只是下放到各家保险公司进行最后的调试。

“最终我们希望把产品的选择权交给客户,把产品的定价权交给保险公司,逐步开放公司的条款制定权,保险公司现在可以在行业示范条款的基础上创立自己的条款。”

由于新规把定价权交给保险公司,业内人士表示,未来的保费还可以根据每个人不同的驾驶时间、行驶里程、使用的地域等做更细化的调整。但保费最终是上升、下降或者维持不变,将由投保车辆近三年出险情况(无赔款优待系数)、自主核保系数、自主渠道系数等因素共同决定。

业内人士表示,对于新兴的专车、租车、拼车市场,各大保险公司还可以制订专门的特殊经营性车险条款来规避风险。

请您文明上网、理性发言,并遵守相关规定。跟帖评论服务自律规则网友评论

网友评论仅供其表达个人看法,并不表明温州网立场。