��Ϣ�� ���ǵ�Ǯ������ô����

����������Ѷ ʱ������࣬11��21�գ������ٴν�Ϣ����ν�Ϣ���˴��ʹ������ʽ�����һ�����⣬���л���������ʸ������������2012�����п�ʼִ�еĻ��ϸ�1.1������������1.2��������������б�ƴ��������ṩ�˸������̨������11��28�գ��������л����������˴�����ʱ�����Ϣ�����ǵ�Ǯ������ô�����أ���Ϣ�����ǵĴ�������������к�Ӱ���أ�

����������������һ����������Ϣ��“��Ϣ”��������“��”������

��������11��21��������������22�����µ����ڻ�������Ҵ���ʹ������ʣ����У�һ���ڴ���������µ�0.4���ٷֵ���5.6%��һ���ڴ��������µ�0.25���ٷֵ���2.75%��ͬʱ�����ڻ���������ʸ�������������ɴ������ʵ�1.1������Ϊ1.2�����ӵ�����“��Ϣ��”��������Ѹ��������Ӧ�Ⱥ����µĴ�����ʱ�������Ȧ��ƵƵ��ת���ĸ����������´������һ����Ҳ��Ϊ��һ�������ķ羰�ߡ�

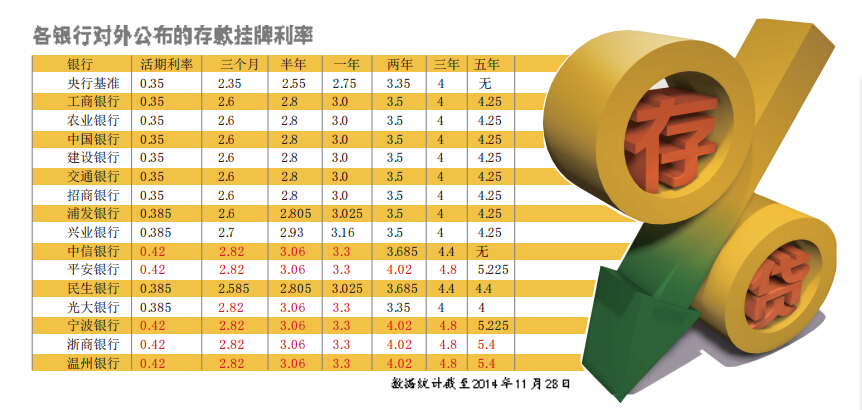

��������11��28�գ�������ѯ������10������е����´����������������������б���ͬ��ʵ���������ʱ������ڴ˴������������������ڻ����ʻ������ϸ�ˮƽ��չ��20%�������˴ε�����������д�����ʲ���һ�������ˡ������10��Ԫ���2�궨�ڣ�����������Ϊ4.02%���������С�ƽ�����С��������С������������Ϣ�ϼ�Ϊ8040Ԫ��������㽫Ǯ����������Ϊ3.35%�Ĺ���������Ϣ�ϼ���Ϊ6700Ԫ���������1340Ԫ�����ڴ���˶��ԣ�������д涨�ڣ�����ܹ������Ƚϣ�ѡ���ʺ��Լ��ġ�������ߵ�����ȥ��Ǯ��

�����ӵ������ȿ������С�ũ�С����С����С����С�������6�����ж�����Ƶ�������ԱȽϱ��أ�һ����������ȡ������ʾ�Ϊ3%��ԼΪ�����ʵ�1.09����������Ϊ3.5%��ԼΪ�����ʵ�1.04����������Ϊ4.0%��ֱ��ִ�������еĻ����ʡ�

�����������ݼ��ߵ��߷��˽⣬����������ʽ��Ƕ�����Ĺ������ʣ�ʵ����һЩ����Ҳ����ʼ�������Ͳ��컯��ִ�д�������ϸ�20%�����ߡ��߷ù����У����ߴ�ũ�еļ�λ���ڴ��ͻ��˽��ũ�������ݾͶ�һ�������µĶ��ڴ��ͻ�����һ����������(��)���ڵ��ʽ��5��Ԫ(��)���ϵĶ��ڴ��ͻ������������ڵ��ʽ��5��Ԫ(��)���ϵĶ��ڴ��ͻ���ִ���ϸ�20%��һ�����������������Ķ��ڴ��ҵ��Ҳ������ͨ������������ϸ����罵Ϣǰũ��һ���ڶ�������Ϊ3.25%������“��Ϣ”��ִ�������ϸ�20%�����ﵽ��3.3%��

������Զ��ԣ��ɷ������е�����ˮƽ�ϸߡ�ƽ�����С��������С��������С��������еȴ�����ʶ�һ���������ý�Ϣ��һ���̶��ϱ����“��Ϣ”��������������ˮƽҲ�ϸߡ�ֵ��ע����ǣ��������С��������е������ڴ���������ƣ�����Ϊ5.4%���Ƚ�Ϣǰ��Ҫ�ߣ�ƽ�����д�֮��Ϊ5.225%��

�������Ʋ�Ʒ�������������껯�����ʻ����ߵ�ѡ�����Ʋ�Ʒ����“ȡ������”

�������н�Ϣ�����ϰ��յ�Ͷ�����ƽ�����ʲô����Ӱ���أ�11��24�գ��ڽ�Ϣ���ô̼�֮�£�A�����������������Ƿ����������¸ߡ����к�ծ�ж�����Ϣ������ţ�����飬�������ϰ��ս�Ϊϲ�����������Ʋ�Ʒ���Ի��һ���Ϊ���Ļ����������ǵ������ʽ�����������أ�

������ʵ�ϣ����ڽ�Ϣǰ�������������������Ʋ�Ʒ�������Ѿ�һֱ���ڵ���ͨ����������������ʾ���ǽṹ����������Ʋ�Ʒ����ƽ���������Ѵ������5.76%�»������ܵ�5.04%��Ԥ�������ʳ�6%�ķǽṹ����������Ʋ�Ʒ�ķ�����ռ��Ҳ�������40%���ϵ���3%���ڡ�Ԥ����������4%��5%֮��IJ�Ʒ������ռ����������11��25�գ�һ�ҹɷ��ƿͻ�����������Ȧ�з���������е����Ʋ�Ʒ��Ϣ��֮ǰ������о�������Ԥ���������ʴ�6.2%�IJ�Ʒ����11��25��������еIJ�Ʒ�����棬���Ԥ����������Ҳֻ��5.60%��

�������һ������������ʽ��������أ�Ǯ��ʱ���һ��������������Ϣ�ͷ��ʽ���ʱ�������ϵ�Ǯ��࣬�������Ʒ���������С�11��25��������ʾ���Խ����������7���껯�����ʵ���4.0720%��������ͨ�Խӻ��Ļ���Ƹ�����7���껯������Ϊ4.1800%��������Ϊ���½λ��һ���7���껯�����ʽ�����������4%��֮���죬“������”����������Ȼ�»���11��27�գ��Խ����������7���껯�������Ѿ�����4.0450%��

�������������������Ʋ�Ʒ��“������”�������ʻ�������ߵ�����Щ��Ʒ���ʺ��ϰ���Ͷ�ʣ��й�ũҵ�������ݷ��и��˽��ڲ��ܾ�������Լ��ʾ�����Ž�Ϣ���г������������У�“������”���������Ʋ�Ʒ��ƽ�������ʽ����ߵͣ�ͬʱ���б������нϴ�ķ����ԣ����ڴ����Ϊһ�����ղ�Ʒ����ȷ���ͻ�������ȶ��Ľϸ����档��ˣ�“��Ϣ”֮���ڴ��Ժܶ�ͻ���˵�����ǽ����ʲ����õ�����ѡ���й������������ݷ���Ӫҵ�����ƾ�������ʾ����ʵ���������������Ʋ�Ʒ�����ʾ�һֱ�ڽ������ο����ڽ�Ϣ�ˣ����ѹ���������Ʋ�ƷԤ�����������ٵ������ٽ�����Ǵ�ͳ�����������������������������Ʋ�ƷԤ���������ʽ�������ܴ��������ܻ��������ǡ������ʽ�������Ҫ��ϵ͵�Ͷ������˵�������������ʱ�価����ѡ��������1�����ϵ����Ʋ�Ʒ��������δ�����棬�������¶��۷��ա�

����100��20��ÿ��ʡ234Ԫ�������з�������Ҫ�����꣬����Ŀǰ��ԭ����

��������ҵ�����ͻ���˵�����г�̨��Ϣ������5�������Ϸ����Ļ�������6.55%��Ϊ6.15%���ϴ�ǰ�������½�0.4���ٷֵ㣬�൱�ڴ�ǰ���ʴ���94�ۡ�“��������ʽ����ˣ�������ѹ��Ҳ�ܼ���١�”�����й����ƻ���֣Ůʿ��֪��Ϣ����Ϣ�Եø����˷ܡ�

������ס��������ͻ���˵�����н�5�������ϸ���ס�����������������ɴ�ǰ��4.5%����4.25%���½�0.25���ٷֵ㣬���������̴���������ҵ����100��Ԫ�������ʣ���20��ȶϢ������㣬��Ϣǰ�¹�Ϊ7485.2Ԫ���˴ν�Ϣ���¹�������7251.12Ԫ��ÿ�¼���234.08Ԫ��ȫ��ɼ���2808.96Ԫ��һ���ɼ���Լ5.6��Ԫ����Ϣ֧����ͬ�������£�������ȶ����㣬��ǰ���»���9625Ԫ��ÿ�µݼ�22.74Ԫ����Ϣ�����»��Ϊ9291.67Ԫ��ÿ�µݼ�21.35Ԫ��ҵ����ʿ��Ϊ����֮��ǰ��ȡ������������Ӱ�죬�������н�ϢЧӦ�����֣����ܴ̼����������У�¥�п�������ٶȼӿ졢���������������������ȡ�¥���ر���һ����¥�У���Ŀǰ�����δ��һ��ʱ���ڣ����ۻ����Ŀ����Էdz���

�������ڹ�������˵�����������ȵ�δ��һ��ʱ�䣬����Ϊ������һ���Ϻõ���ҵʱ�䴰�ڡ�������ֵ��ע����ǣ��������е������ʵ�ʱ�䲢����ȫһ�£��������еķ�������Ҫ�ȵ�����1�·ݡ�������ʿ���飬��ûȷ�����������ǰ����ð���ǰ�Ľ��������ʱ��������Ƿ��Ӱ��������ü�¼��

����ת�ԣ����������� 66wz.com

�������

Ϊ���Ƽ�

-

��ί����������ٿ�

Ҫ��12-12

-

�����е�ʮ�Ĵθ�Ů������ῪĻ

Ҫ��12-12

-

11�·ݣ�����CPIͬ���½�0.3%

����12-12

-

��������ѧԺ��������ѧУ��ʽ����

�ƽ�����12-12

-

����ɽ����ʵ��ֵ��־Ը������ʮ�� �س��������������

���12-12

-

�Ե�����͵�½������ ��ͷ��ɳ��ҹ������ҵ̬�١���Ȧ��

���12-12

-

ȫ������ʽ̽��Ϸ����������ʽ ��Խ�桶�������㡰��֡�

�ƽ�����12-12

-

����ũ��Ʒ�����������г�

����12-12

-

ʮ���꺢��������ͻ�� �������á�Խ��Խ���ữ

���12-12

-

֣˼άӭ���������������һ�衱

�ƽ�����12-12