“钱袋子”扎得紧不紧?快速看懂浙江四本预算

每个家庭或许都会有一本记录家庭开支的“家庭账单”,政府自然也有一本关乎社稷民生的“政府账本”。预算是财政的核心,是治国理政的重要支柱。预算安排直接体现着政府的政策意图,关系到千家万户的民生福祉。

今天,浙江省第十二届人民代表大会第三次会议在杭州召开。一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算全部提交会议审查。四本预算的齐亮相,标志着我省政府全口径预算体系建设再迈关键性的一步,全面反映政府收支总量、结构和管理活动。

“钱袋子”扎得紧不紧?公共财政的钱有没有花在“刀刃”上?社保基金够不够花?小布为您一一道来!

第一本预算:一般公共预算

一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

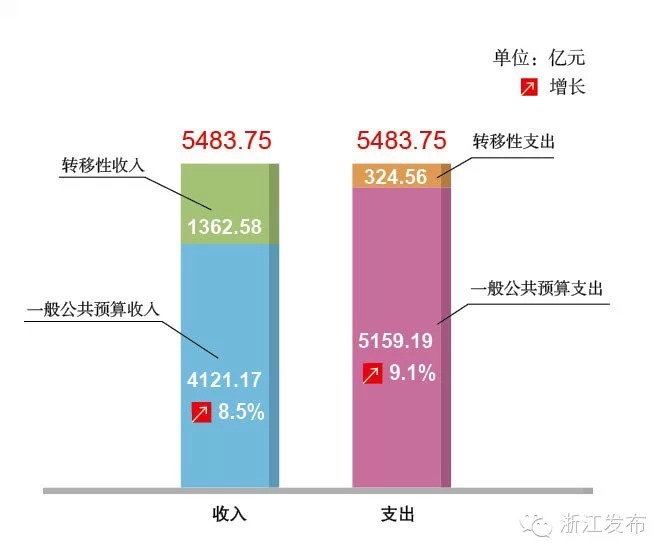

2014年全省一般公共预算收支情况

全省一般公共预算收入4121.17亿元,增长8.5%;加上预计转移性收入1362.58亿元,收入合计5483.75亿元。

全省一般公共预算支出5159.19亿元,增长9.1% ;加上预计转移性支出324.56亿元,支出合计5483.75亿元。

收支相抵,全省一般公共预算收支平衡。

解读:

一般公共预算收入包括地方本级收入、上级政府对本级政府的税收返还和转移支付、下级政府的上解收入。

一般公共预算支出包括地方本级支出、对上级政府的上解支出、对下级政府的税收返还和转移支付。

第二本预算:政府性基金预算

政府性基金预算是对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算。

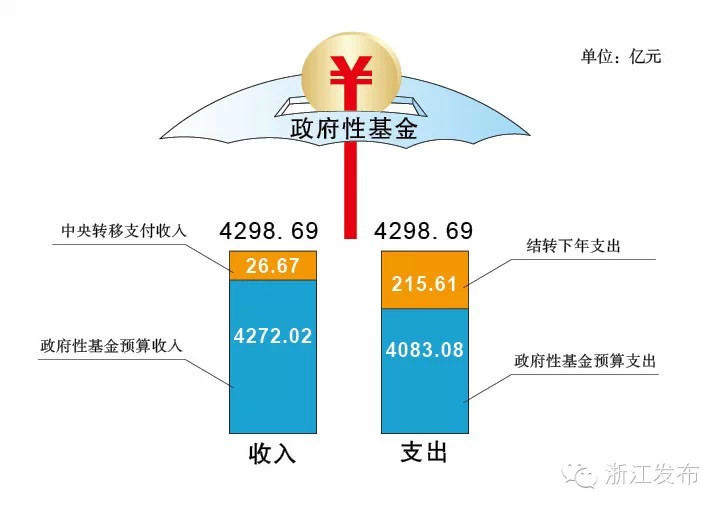

2014年全省政府性基金预算执行情况

全省政府性基金预算收入4272.02亿元,下降3.8% ;加上中央转移支付收入26.67亿元,收入合计4298.69亿元。

全省政府性基金预算支出4083.08亿元,下降6.8% ;加上结转下年支出215.61亿元,支出合计4298.69亿元。

收支相抵,全省政府性基金预算收支平衡。

解读:

财政部发布的《关于完善政府预算体系有关问题的通知》明确,从2015年1月1日起,加大政府性基金预算与一般公共预算的统筹力度,将政府性基金预算中用于提供基本公共服务以及主要用于人员和机构运转等方面的项目收支转列一般公共预算,具体包括地方教育附加、文化事业建设费、残疾人就业保障金、从地方土地出让收益计提的农田水利建设和教育资金、转让政府还贷道路收费权收入、育林基金、森林植被恢复费、水利建设基金、船舶港务费、长江口航道维护收入等11项基金。

第三本预算:社会保险基金预算

社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。

2014年全省社会保险基金预算执行情况

全省社会保险基金预算收入2647.13亿元,增长22.1% 。

全省社会保险基金预算支出2088.29亿元,增长26.8%。

收支相抵,本年收支结余558.84亿元。

解读:

社会保险基金预算坚持收支平衡,适当留有结余。根据国家规定,结余的基金结转下年继续专款专用。

第四本预算:国有资本经营预算

国有资本经营预算是对国有资本收益作出支出安排的收支预算。

2014年全省国有资本经营预算执行情况

全省国有资本经营预算收入25.59亿元,增长34.2% ;加上使用结转资金0.93亿元,收入合计26.52亿元。

全省国有资本经营预算支出21.51亿元,完成预算的82.1% ,增长10.2% ;加上调出资金1.71亿元、结转下年支出3.30亿元,支出合计26.52亿元。

收支相抵,全省国有资本经营预算收支平衡。

解读:

国有资本经营预算收入是各级政府及其部门、机构履行出资人职责的企业上交的国有资本收益,主要包括:利润收入、国有股股利、股息收入、国有产权转让收入、清算收入和其他国有资本收益收入。

国有资本经营预算支出除调入一般公共预算充实社会保障资金外,主要用于解决国有企业历史遗留问题及相关改革成本支出、对国有企业的资本金注入以及国有企业政策性补贴等方面。

本文转自:温州新闻网 66wz.com

相关新闻

为你推荐

-

市委工作务虚会召开

要闻12-12

-

温州市第十四次妇女代表大会开幕

要闻12-12

-

11月份,温州CPI同比下降0.3%

经济12-12

-

温州理工学院附属三所学校正式揭牌

科教文体12-12

-

北麂山灯塔实行值守志愿服务满十年 守出“心灵的宁静”

社会12-12

-

吃的玩的赏的陆续开张 洞头东沙不夜港旅游业态再“扩圈”

社会12-12

-

全景沉浸式探索戏曲观演新样式 温越版《封神》邀你“入局”

科教文体12-12

-

永嘉农产品“出海”拓市场

经济12-12

-

十几岁孩子腰椎间盘突出 “腰不好”越来越年轻化

社会12-12

-

郑思维迎来国际赛场“最后一舞”

科教文体12-12