金融审判白皮书发布 民间借贷风险点请躲多远

核心提示:

温州网讯 抵押未办理登记手续;欠条上将保证人写成“见证人”;以现金形式还欠款……这些风险点,将来或许会演化为一场烦不胜烦的官司,但今天很可能正在你身上“潜伏”,亟待我们提高警惕。昨天,鹿城法院在金融审判庭成立一周年新闻发布会上,对外发布《金融商事案件司法审查报告》,该份报告结合金融审判庭在过去一年中审理金融商事案件中发现的“漏洞”,旨在告诉我们哪些做法可能会导致大麻烦。

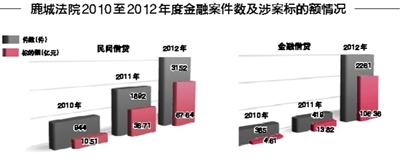

据该院审判委员会专委任峰介绍,去年5月至今年4月,他们法院共计受理民间借贷、金融借款、典当等各类金融案件6218件,标的额高达172.78亿元。

“2011年金融风波发生初期,民间借贷案件增长迅猛,金融借款案件增长并不明显;进入2012年以来,民间借贷案件数量的增长幅度开始趋于缓和,但金融借款案件增长非常迅速,目前仍是一副高速增长姿态。”鹿城法院金融庭庭长吴将斌说。

一名业内人士指出,作为中心城区,鹿城区是本次金融风波的“重灾区”,也是金改的“最前线”。这意味着,鹿城法院的审理一定程度上反映当前我市金融审判态势及其特点。

《金融商事案件司法审查报告》分析,我市近年来经济投资的力度大,带来信贷需求的急速膨胀、银行防范信贷风险的能力不足,化解不良贷款的途径不够宽广、企业和个人套取银行贷款用于民间资金拆借的情况普遍存在。此外,借条书写、款项支付、利息约定等方面随意、基础法律关系错综复杂、“职业放贷人”的出现,担保链的扩张、企业联保互保问题严重、部分债务人刻意逃避等原因,最终酿就了纠纷激增的局面。

吴将斌坦言,诸如金融借款案件爆发式增长何时到头,他并不清楚。但法院能做的是,发布审理中发现的“漏洞”,引起市场的警觉,避免“危机”的再次蔓延。

民间借贷风险点

关键词:监管缺位

相关制度建设未能及时跟进,在立法层面上缺乏系统性的制度安排、在现实中欠缺必要的监管,可能造成资金游离于监管之外而冲击宏观货币政策,从而危害金融秩序的稳定。同时缺乏监管的民间借贷通常还会引发高息揽储、高利转贷、非法集资、金融诈骗等犯罪活动。

关键词:无偿还能力

借款人为了吸收大量的资金,往往在借款之时编织其资产庞大、偿债能力强的假象;一旦发生资金困难,则转移财产、刻意躲避,企图逃避债务。

关键词:借款凭证不规范

基于亲戚、朋友、同事关系,没有出具借款凭证。结算凭证表述为“借条”;将保证人表述为“见证人”、“介绍人”、“中间人”;未载明支付的方式、收付款的账号、利率及利息支付途径等情况时有发生。

关键词:支付方式欠妥当

一些借款没通过银行转账方式,而是直接以现金形式交易,不仅不能保障资金安全,也不便于纠纷发生时查找凭证。一些确实需要委托他人支付或是支付到他人账户的,没有在借款凭证中予以记载,未经借款人确认,导致纠纷发生时无法说清。

关键词:千方百计追求高利

民间借贷利息不能高于同期银行贷款利率的4倍,超出此限度的,超出部分的利息不予保护,但大量的民间借贷参与者都试图通过各种方式规避该法律规定,如除正常利息外还约定向第三方支付中介费、手续费等,无形中增加了融资的成本,提高了风险。

关键词:担保责任未明确

一些抵押未办理登记手续,也有保证人的保证责任约定不明确,如约定“保证期间为债务人清偿全部债务之日止”等,导致诉讼时双方对保证人的保证责任是否超过保证期间发生争议。

关键词:超过诉讼时效

在民间借贷案件审判实践中诉讼时效的风险主要有两类:一类是有还款期限的借款;另一类是无还款期限的借款合同。前者的诉讼时效是自约定的还款之日起两年;后者的诉讼时效符合法律规定的条件的,可适用20年的特殊诉讼时效。但一些人碍于面子等原因,最终错过诉讼时效。

关键词:不诚信诉讼

为逃避自己的其他债务,将债权转让给他人,以他人名义向债务人提出诉讼;故意隐瞒债务人已经还本付息的事实,以期待获取非法利益;双方当事人恶意串通,合谋编制虚假事实和证据向法院提起诉讼等行为时有出现,这些行为有可能被追究刑事责任。

金融借款风险点

关键词:操作流程不规范

在金融借款纠纷中,银行可能因为过于强调格式化的重点条款,而忽视附随的提示义务和金融消费者的风险承受能力,对一些加重对方义务的格式条款未作出明确告知和充分说明,容易发生争议。也有些银行要求担保人先签名,事后再由银行工作人员自行填写相关内容,且不向担保人交付合同副本。

关键词:审核不严

有些银行的审核不严谨,如在最高额抵押的情况下,房地产进行抵押登记后,抵押房产被公安部门或法院查封,银行明知上述事实或未尽审慎审查义务,仍然放贷的情形,可能导致银行对后续发放的贷款无法享有抵押的优先受偿权利。还有些银行对借款用途的审查流于形式。

关键词:员工素质

有的银行员工与高利贷机构合作,利用自己掌握客户资金状况的便利,介绍客户将贷款所得资金借给高利贷机构,或者介绍客户向高利贷机构借款。尤其是在客户需要还旧贷款、借新贷款的过渡时期,促成客户向高利贷机构借取“过桥资金”,从中收取高额佣金。还有的银行员工在企业贷款需要担保单位时,要求自己的客户为贷款企业提供担保,从中收取好处。

关键词:应对诉讼能力

部分银行委托律师办理诉讼业务,将所有诉讼事务均交由律师处理,而律师对相关银行业务情况了解不够,导致对业务流程等案件事实无法作出明确陈述和合理解释。

关键词:金融消费者风险意识

普通金融消费者尤其是中小企业因融资渠道狭窄且对金融产品了解少,对金融产品的选择缺乏慎重考虑。如融资期限的选择方面,除了汽车消费贷款和住房按揭贷款之外,其余融资方式的期限一般均为三个月至一年。对实体经济而言,以短期贷款为主的负债方式使中小企业资金周转压力增大。

数字看金融商事纠纷现状

审结2886件

去年5月至今年4月,鹿城法院金融审判庭金融类商事案件共审结2886件,法官人均结案数为380.12件,其中结案最多的达480件,而人均未结案260件。

受理4495件

去年5月至今年4月,鹿城法院金融审判庭受理金融借款与民间借贷案件4495件,其中被告二至五人的有2619件,被告六人至十人的有1085件,十人以上的有161件。

一处房产被轮候查封7次

某银行曾就某一案申请对债务人的150套房屋予以查封,而同一涉案财产被多个债权人轮候查封,重复查封的情况比较普遍,最多一处房产被轮候查封7次。

请您文明上网、理性发言,并遵守相关规定。网友评论

网友评论仅供其表达个人看法,并不表明温州网立场。