花9万多元买车却“钱车两空” 他声称落入“以租代售”套路

温州网讯 原本想贷款买车,结果却变成了租车,最后还因为逾期付款导致车辆被扣留。近日,市民林先生(化姓)拨打新闻热线讲述了他的购车经历,认为自己落入了“以租代售”的套路。

消费者买车后发现要支付的利息太高

林先生是在瓯海工作的新居民,2021年经老乡介绍到瓯海车立方附近的温州市京华汽车销售有限公司购车。“我给业务员交了5000元定金,她却把我介绍到龙湾的温州市聚信汽车销售服务有限公司,在这家公司我又交了5000元定金。”林先生说,随后他的订单再度被转给杭州易靓好车服务有限公司温州分公司(以下简称易靓好车)。

“我在易靓好车选购了一部白色的吉利帝豪小轿车,总价7.35万元。”林先生说,他手头资金不足,在业务员的推荐下办理了按揭贷款,“第一笔车款我付了7900元,剩余的6万多元分48个月还款,每个月是2411元。”

买车后,林先生很快有些后悔。“家里人和其他朋友听说我这个价格后都认为利息太高,不划算,说我给人骗了。”林先生说,今年1月在累计支付了30期款项后,他向易靓好车提出要求调整分期付款金额的诉求,被对方拒绝,他随后停止继续付款。

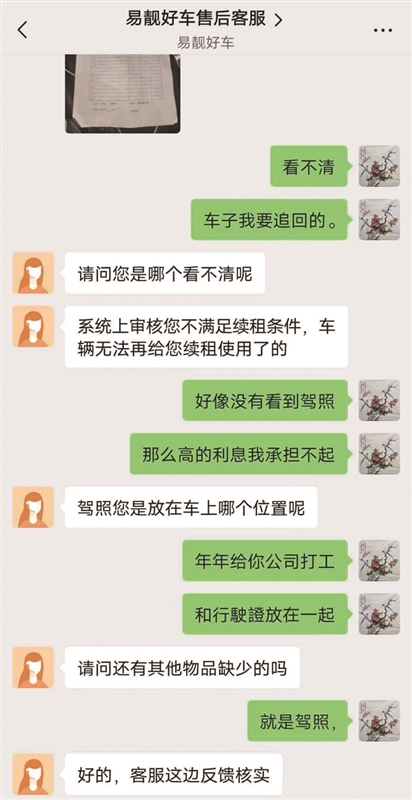

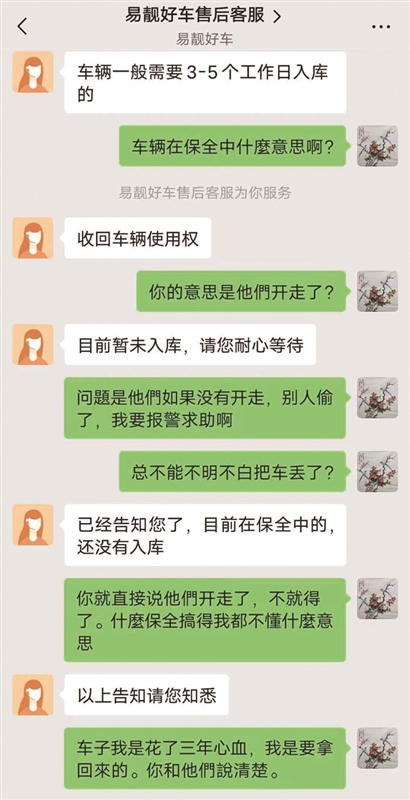

今年3月的一天,林先生下班时突然发现自己的车子不见了。“易靓好车在我的车子上装了GPS定位器,他们还有另外一把车钥匙。”林先生赶紧联系易靓好车售后客服,得到的答复是因其违约,车辆已经被查扣回收。

合同显示“车主”其实是租客

因违约被取消续租资格

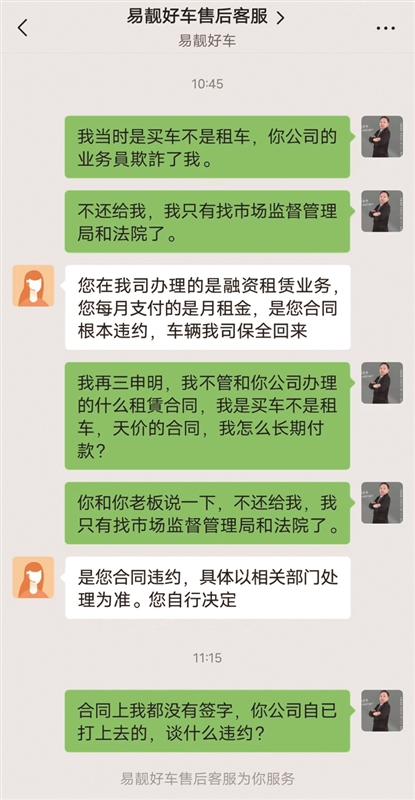

按照林先生的说法,记者计算发现,其按揭购车的利率已经超过30%,远高于国家法定贷款利率上限。查看了林先生提供的“购车合同”后,记者才发现他签订的其实是一份“融资租赁合同”,合同中的委托人是安徽同康实业发展有限公司,出租人(受托人)是玖亿融资租赁有限公司,林先生则是承租人。

根据合同,林先生每个月支付的2411元并非购车分期款,而是租车费用。在48个月租期届满前,这辆车的所有权属于委托人,车辆注册及号牌登记于易靓好车名下。48个月的租期结束后,汽车所有权才能变更登记到林先生名下。

合同还约定,林先生如果出现逾期支付租金等违约情形,出租方或其指定的第三方可以直接扣留或收回车辆。

“我前后累计花了9万多元,已经超过了车子的总价,结果现在‘钱车两空’!”对于合同显示的租赁条款,林先生表示自己当时并不清楚,一直以为是买车,认为是落入了对方所设的套路。

车辆被扣走后,林先生通过易靓好车小程序联系客服要求追回车辆。该公司客服答复称:系统上审核您不满足续租条件,车辆无法再给您续租使用。

目前,林先生已向法院起诉以维护自己的权益。

贷款买车和融资租赁易混淆

消费者应仔细分辨

公开报道显示,不少消费者有过类似的买车变租车的遭遇。这种销售模式是否合规,消费者应该如何应对?

一位业内人士介绍,此类融资租赁的模式近年来在汽车市场上比较常见,本身是合法的商业模式。对于商家而言,租赁模式其可以突破贷款利率限制,获得更高收益;对于部分信用记录不佳的消费者而言,则能规避贷款的信用门槛实现分期购车。

对于绝大多数消费者来说,融资租赁是一种不太经济的购车模式。融资租赁中承租人支出的不仅包括车辆价格,还可能涉及GPS费用、平台管理费、代办服务费等衍生费用,一般会高于贷款购车总支出。

此外,两种购车模式的法律责任不同。如果消费者逾期付款,在融资租赁模式下,融资租赁公司有权直接收回车辆并处置。如果是在贷款模式下,销售商或者贷款人不能以抵押权人的身份收回车辆。

因此,消费者购车时要分清是融资租赁还是贷款买车。该人士说,最简单的方法就是看和商家订立的是汽车融资租赁合同还是汽车抵押贷款合同,前者消费者支付的是租金,后者消费者偿付的是贷款。此外,汽车贷款的首付一般不低于20%,贷款周期在1~3年,首付特别低或还款周期长于4年的有可能是融资租赁,消费者要仔细辨别。

来源:温州都市报

原标题:花9万多元买车却“钱车两空” 他声称落入“以租代售”套路

业内人士:教你一招分辨贷款买车还是融资租赁

记者 谢树华

本文转自:温州新闻网 66wz.com

相关新闻

为你推荐

-

先入住后就业、免租3个月,浙江温州求贤放新招

社会06-10

-

古时温州人怎么过端午

温州06-10

-

瑞安龙舟爆火!浙江新闻联播头条探讨其背后原因……

社会06-10

-

温州平阳水头镇:抢抓施工黄金期 全力冲刺保进度

社会06-10

-

浙江省科学家精神教育基地名单发布 温州姜立夫故居上榜

社会06-10

-

为七旬老人换“心门”!温医大附一院全程直播这场“温州方案”手术,获专家好评!

社会06-10

-

文艺“搭子” 双城同行

社会06-10

-

AI微电影:《贰零壹陆》,讲述温州泰顺全民救桥的感人故事

社会06-10

-

温州文成:“90后”姑娘巧手绘制釉上彩瓷

科教文体06-10

-

“90后”石雕非遗传承人胡植柱:从“石语者”变身家乡“推荐官”

科教文体06-10